Vous irez probablement voir un jour votre banquier pour emprunter de l’argent, car si vous êtes sur ce blog c’est que vous avez un minimum d’intérêt dans la gestion de votre argent et dans l’investissement.

Vous irez probablement voir un jour votre banquier pour emprunter de l’argent, car si vous êtes sur ce blog c’est que vous avez un minimum d’intérêt dans la gestion de votre argent et dans l’investissement.

Pour ma part, je sors de la banque, car je souhaite acheter mon premier bien immobilier pour le louer à des étudiants. Cet article vous témoigne mon ressenti après un entretien avec un banquier, j’espère qu’il vous permettra de mieux vous préparer pour votre futur entretien avec votre banquier.

Premier bilan : j’ai le cerveau retourné, il m’a parlé de tellement de trucs que je ne sais même plus quoi faire. Au passage, il m’a gentiment proposé d’augmenter les versements pour un PEL, de souscrire à une assurance vie chez eux dès que possible et de mettre » un petit billet de 5000 euros » pour tester les SCPI. Bref, vous l’avez déjà compris, les banquiers veulent avant tout nous revendre tous les produits financiers que nous n’avons pas encore.

Alors pourquoi votre banquier vous ment-il ?

En vérité, il ne vous ment pas complètement, je m’explique, votre banquier est là pour vous vendre des produits financiers et avant d’être votre conseiller c’est un commercial. Je l’ai bien vu lors de mon rendez-vous, il ne s’est pas trop intéressé aux produits que j’avais déjà ou même aux investissements que j’avais déjà réalisés, mais il a ciblé rapidement ceux que je n’avais pas. Entre deux phrases, il m’a même glissé » ouvrez une assurance vie chez nous, vous avez 29 ans et il faut penser à votre retraite « . Je n’ai pas répondu directement, mais dans ma tête j’ai bien rigolé, je me suis dit » je viens pour un prêt immobilier et il me parle d’assurance vie, ce mec est un bon commercial « . Après il ne faut pas lui en vouloir c’est son métier et je pense même qu’il doit être très bon à ce jeu-là.

Cela dit votre banquier vous ment quand même un peu quand on rentre dans le détail. Par exemple quand il vous dit que le placement le plus sécurisé et le plus rentable sera de mettre vos économies sur une assurance vie ou sur un fonds géré par sa banque. Quand il va vous dire pour certains que vous ne pouvez pas investir dans l’immobilier sans avoir acheté avant une résidence principale ou qu’il faut absolument un apport. Quand il va vous dire qu’un placement qui rapporte 3 ou 4 % par an c’est bien. Je suis désolé pour les banquiers, mais tout cela c’est des mensonges. Votre » conseiller » bancaire va vous guider vers les placements ou les opérations qui sont peut-être intéressants pour vous, mais avant tout intéressants pour sa banque et pour lui-même.

Alors, comment faire me direz vous ? Comment savoir si votre banquier vous ment ?

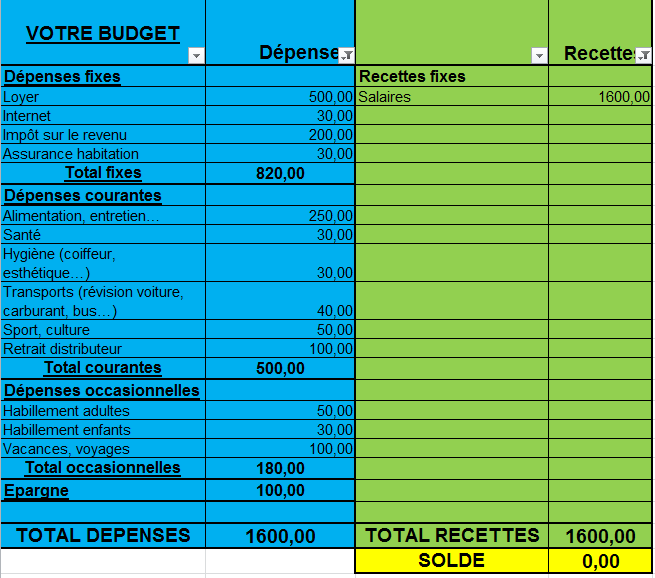

En fait, c’est plutôt simple, il faut avant tout s’informer et se former sur ces sujets. Si vous confiez aujourd’hui toutes vos économies durement acquises à votre banque posez-vous au moins la question de savoir si votre placement est un des meilleurs dans sa catégorie où s’il y a mieux. Posez-vous la question de savoir si la répartition de vos économies est conforme à ce que vous souhaitez faire. Par exemple si vous êtes jeune et que vous avez un peu d’argent de côté vous n’avez probablement pas les mêmes problématiques et objectifs qu’une famille avec 2 enfants ou qu’un salarié proche de la retraite.

Avec un placement à 6 %, vous auriez 77 636 € soit 26 809 € de plus pour le même montant investi :

Vous trouverez le simulateur que je viens d’utiliser sur lesechos.fr (enfin c’est un autre calculateur mais le résultat est le même). Faites des essais avec plusieurs options selon vos possibilités et vos objectifs, vous serez surpris du résultat.

Vous trouverez le simulateur que je viens d’utiliser sur lesechos.fr (enfin c’est un autre calculateur mais le résultat est le même). Faites des essais avec plusieurs options selon vos possibilités et vos objectifs, vous serez surpris du résultat.

Pour ma part, je me suis fixé l’objectif d’avoir un rendement supérieur à 6, voir 7% par an (si si c’est possible) sur tous les nouveaux investissements et un arbitrage annuel pour faire le point sur mon patrimoine. Aujourd’hui, j’ai essentiellement investi en bourse comme vous pouvez le voir dans les bilans mensuels. C’est pour cela que je suis allé voir mon banquier pour savoir combien je pouvais emprunter pour un bien immobilier, histoire de varier au maximum mes investissements et ne pas être trop dépendant de la bourse.

Attention, par contre, à ne pas traiter votre banquier de menteur, vous pourriez le vexer et finalement c’est quand même lui qui vous prêtera de l’argent si vous voulez investir dans votre société, dans l’immobilier, ou même en bourse 🙂

Et si ce que vous raconte votre banquier ne vous convient pas, allez voir un autre banquier. Vous verrez que le discours peut changer complément selon la banque et l’individu. Le plus dur sera sûrement de casser le lien créé avec votre banquier (si vous en avez un bien sûr), surtout si vous le connaissez depuis longtemps. Il faut vraiment vous mettre dans un état d’esprit d’investisseur et un investisseur doit savoir mettre ses sentiments de côté tout en restant bien sûr éthique 🙂

{kind=link}

{kind=link}

{kind=link}

{kind=link}